020-888-88888

020-888-88888

2012年全国规模以上方便食品工业企业1096家,完成现价工业总产值2904.99亿元★◆◆◆,同比增长24■★★■.4%。其中,米面制品制造、速冻食品制造、方便面及其他方便食品制造分别占全行业的20.6%、20.1%、59.3%★★。

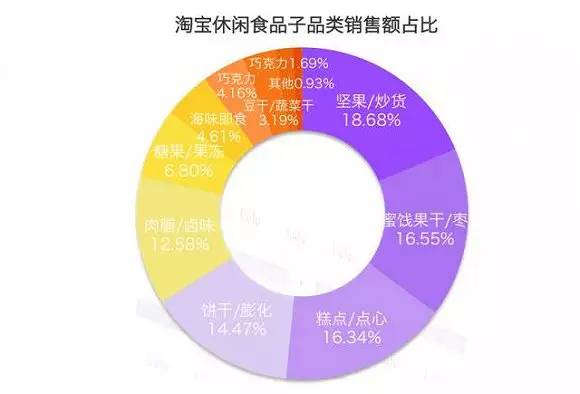

2014年中国零食市场收入高达3275亿元◆★■,其中糕点1435亿元,甜点945亿元◆■,休闲食品894亿元◆■◆★。休闲食品主要包括坚果■★◆■◆、膨化食品、果干蜜饯、薯片■■■◆、爆米花、果冻等。

目前日本软饮料人均消费量为193升,中国则为110升◆■■★,市场仍然有发展空间★◆。随着消费升级■◆,碳酸饮料、低端水市场增长开始缓慢■◆★■◆,果汁◆◆、功能饮料、植物蛋白饮料◆★、咖啡这几个软饮料品类却保持不错的增长势头◆■★◆★。

坚 果◆★■★◆:2014年★◆◆■■,坚果行业市场规模约500亿元,品牌坚果行业规模超过100亿元◆★◆;

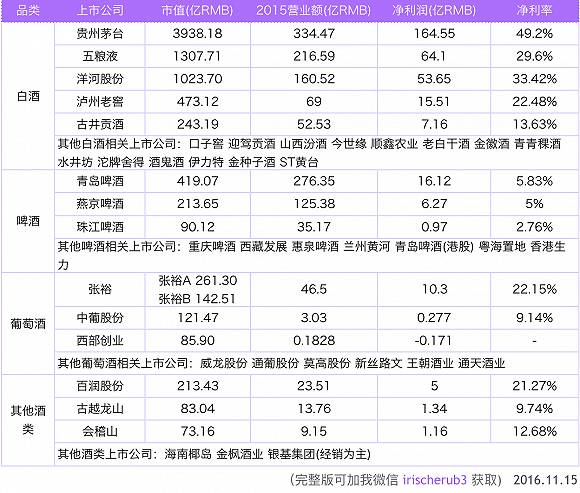

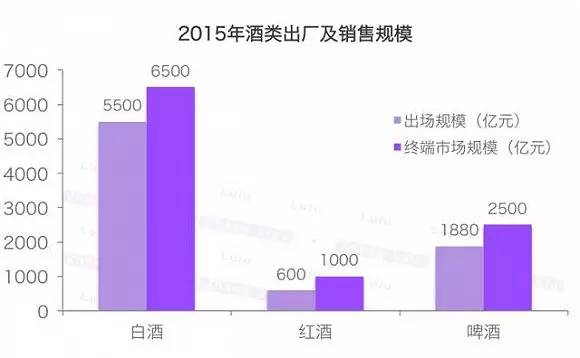

白酒:2015年1-12月,全国白酒企业共约2W家。规模以上白酒企业累计完成销售收入5558.86亿元,同比增长5■★★■■.22%;累计实现利润总额727.04亿元,同比增长3.29%★■★◆◆■。

瓶装水:2014年中国瓶装水行业销售收入达1131.55亿元◆◆★★,瓶装水行业保持33◆■◆■★◆.23%的毛利率水平,较饮料行业29.06%的平均水平高出4个百分点。2015年中国高端矿泉水市场规模将会突破150亿。

植物蛋白饮料★★■◆◆:2013年中国植物蛋白饮料行业市场规模为253.29亿元,同比增长26★■◆■★.9%;预计到2018年中国植物蛋白饮料市场规模将达到733亿元左右。

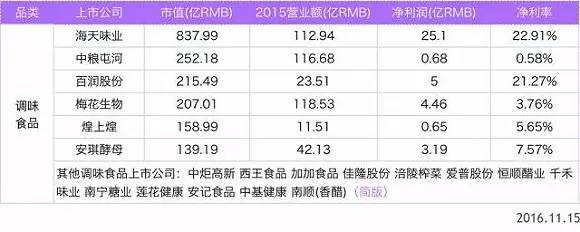

酱油、醋:2014 年我国酱油、醋及类似制品收入规模达到 904 亿,2015 年 1-10 月规模达 796 亿元◆◆★■,占调味品收入比重约35%■★■★◆。2015 年 1-10 月利润总额达 97 亿元,占行业总利润的份额 46%。

2015年酿酒行业规模以上企业总计2689家◆■★★,全国酿酒行业规模以上企业完成酿酒总产量7429.33万千升,产品销售收入9229.17亿元,实现利润总额1018.07亿元。

葡萄酒:截止2015年10月,我国葡萄酒行业实现收入357.25亿元,同比增速为8.55%, 实现利润总额37★◆◆◆★.82亿元★◆■◆◆,同比增速为14.79%。

咖啡的投资不仅局限于消费升级◆■◆■◆,当与创业结合起来,对投资机构增添了战略投资价值。

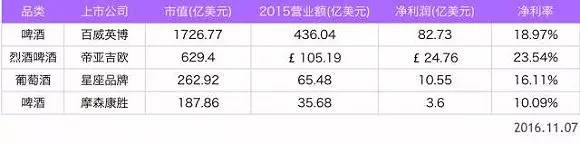

在美国,啤酒主导了酒类市场,啤酒占据了约90%的市场份额,也容纳了百威这样2000亿美元的公司★■。

冰淇淋:2014年国内冰淇淋市场销售额约为280亿元■◆■★,其中2014伊利冰淇淋销售额约为40亿元◆◆■◆■,蒙牛为19.88亿元。

零食市场收入整体增速从2010年以来保持10%-13%的区间,蛋糕增速最快■★■◆,同增最高达到15%,甜食(巧克力◆◆、糖果等)增速较为平稳,近几年维持在9%左右■■★■◆。从坚果品类切入的三只松鼠从天使融资到具备上市水平只用了约4年的时间◆◆,膨化食品、果脯等其他休闲食品品类是否仍然存在“三只松鼠★■★”的机会参见完整版。

有烈酒品类的国家通常烈酒会主导市场★■■◆,在中国白酒占据了酒饮料市场60%以上的份额★◆,其利润水平也远远高于啤酒★★◆★、红酒,是包装食品饮料行业中大型上市公司最多的品类。

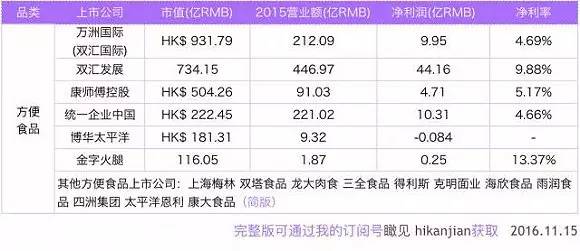

2014年我国方便食品制造业主营业务收入3463.87亿元,同比增长11.38%。其中中国方便面人均消费量全球第9名◆■◆■★,主要为城市人口所消费,农村人口消费量不及城市的1/3。冻品也为成长较快的消费品类。

味精:2014年,味精等传统增鲜调味品的市场规模约210亿元。食品制造业消费了50%左右的味精供给,餐饮业消费了30%,家庭消费为20%左右◆★。

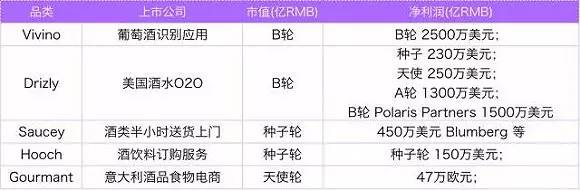

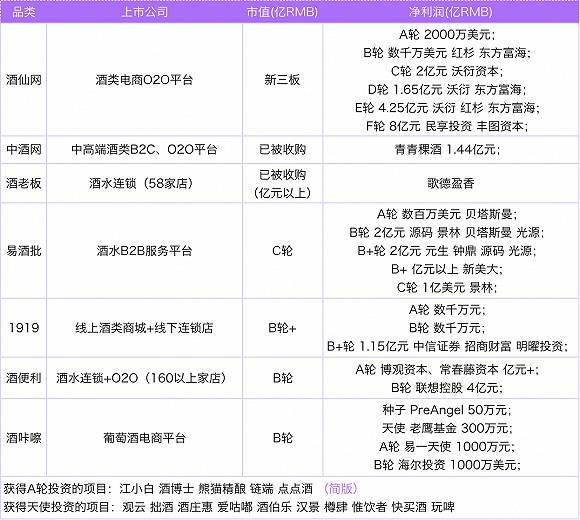

“互联网+”已经在改变酒行业的发展,主要是在流通环节提高着行业的效率◆■★◆,目前已有多家酒水垂直电商平台■■、酒水B2B平台、酒水消费升级的互联网公司获得了融资。

全行业当年实现利润210◆★◆■■.30亿元,同比增长22.3%■★★★★,全行业平均主营业务收入利润率7.46%◆★★■■。利润率,米面制品制造、速冻食品制造、方便面及其他方便食品制造分别为5.71%、7■■★◆.20%、8.20%■◆■★。

目前在国内消费品上市公司中,白酒是最暴利的品类★★★★★■,多家白酒企业净利率达到30%以上,其中诞生了3家市值千亿人民币的酒企。在美国消费品上市公司中,烟草则是最为暴利的,净利率通常可以达到30%以上。

咖啡:2014年中国的咖啡消费量达到50万吨以上,市场零售额接近600亿人民币◆◆■★★★,其中即饮咖啡市场规模约40亿元◆◆★■。

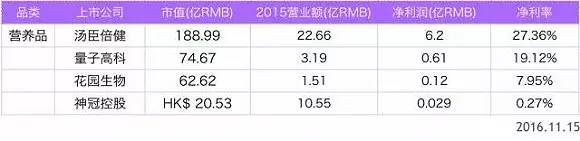

2014年我国保健食品行业规模以上企业483家,行业年销售总收入为1932.2亿元,实现利润总额325■★■■.14亿元。2015年我国国内保健品消费市场规模为2360◆★◆.64亿元★■■◆◆◆,截至2016年5月25日,我国共批准了16443个保健食品,保健品市场还可以容纳更多的好机会。

快消品主要可以分为4个类别:个人护理品◆★、家庭护理品、品牌包装食品饮料◆■■■◆■、烟酒行业,

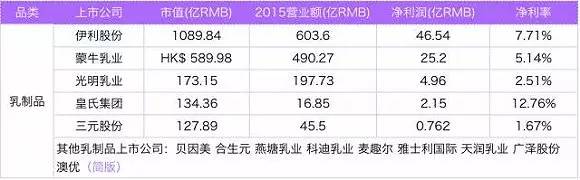

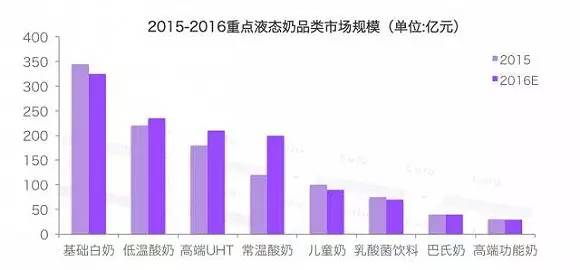

2013年,我国乳制品加工行业规模以上乳品企业数量658个★★,实现产品销售收入2831.59亿元★◆◆◆,利润总额180■★■◆.11亿元。2014年,我国乳制品行业销售收入达3297■★■◆■★.73亿元,同比增长15.46%,预计2021年市场规模可达6350亿元。

注★◆■■★:本文于数十个公开信息渠道选择最为核心、合理的数据,旨在为寻找消费升级机遇提供判断依据。

按销售额统计◆★,2014年乳制品行业市场占有率前4品牌为:伊利16.36%★◆■★■、蒙牛15◆◆★.18%、光明6◆◆.18%★★◆◆◆◆、完达山2.22%■★◆■★,CR4为39◆★.94%,CR8为47.08%。新西兰、韩国乳制品行业CR4约为70%,中国乳制品行业集中度也会进一步提高,我国乳制品市场虽然仍然逐步增长,但是留给新进入品牌的空间并不足够大,更多的是出现区域小品牌的机会。

软饮料为食品消费品中第二大品类,2015年国内软饮市场零售规模近5500亿元,全行业增速为5.66%。

2014年我国保健食品行业规模以上企业483家,行业年销售总收入为1932◆■★◆.2亿元★★■,实现利润总额325.14亿元★◆。2015年我国国内保健品消费市场规模为2360.64亿元,截至2016年5月25日,我国共批准了16443个保健食品。

啤酒:2014年,480家规模以上啤酒企业总收入1886亿元,净利润138亿元■■◆。2015 年1至10 月,啤酒制造业主营业务收入1660 亿元◆★■◆◆★,同比增长1■■◆◆◆.39%◆★★■★■。参照美国啤酒行业现状■◆,中国啤酒行业集中度将逐步提升◆◆★★■◆,集中度提升后啤酒企业依靠品牌优势可逐步提高净利率至10%~15%。

奶粉:2014 年我国奶粉市场规模 760 亿,其中婴幼儿奶粉市场规模 682 亿,占比 90%■■■■◆。截止2014年底,进口奶粉市场占有率超过60%,高端奶粉市场则达90%。

茶饮料★■:未来几年茶饮料市场容量大致与目前规模相当★■■,到2020年市场容量大约是700多亿元■■◆◆★■。茶饮料行业目前处于双寡头垄断局面■◆,康师傅约占50%,康师傅、统一共占一二线%★★■◆。

2015年北美人均奶类消费量258kg/人■★★◆,而中国则为34kg/人■★★。虽然我国乳制品行业有较大的上升空间,但是在行业集中度已经比较高★■◆,目前伊利网点数约为250万个,蒙牛约为230万个。

查看更多

查看更多